Ci sono riusciti.

Da un paio di giorni l’Italia è di fatto un paese commissariato. Chiedete ad un argentino o ad un greco cosa significhi un pulmino pieno di commissari UE o (peggio ancora) del Fondo Monetario Internazionale.

La risposta non vi piacerà …

La risposta non vi piacerà …I giornalisti ci hanno spiegato, da tempo, che esiste una sottile linea rossa che unisce il teorico del bunga bunga, al dilatarsi dello spread.

Qualcuno ancora si illude che il cambio di generale possa, di per se, modificare gli esiti della guerra.

Non è cosi’. Non sarà cosi’.La soluzione della crisi di fiducia verso l’italia ed il suo debito pubblico è una questione di numeri.

Numeri sparsi. Per l’appunto

L’essenza del problema.

Sono mesi che, come cittadini, abbiamo preso confidenza con il termine spread: il differenziale tra il rendimento richiesto per collocare i nostri titoli del debito pubblico rispetto al tasso d’interesse pagato per le obbligazioni emesse dalla Germania.

Abbiamo anche capito, in molti ma non tutti, che tale differenziale viene richiesto dagli investitori in ragione della maggiore rischiosità del nostro debito rispetto a quello tedesco.

Ma di quale rischio stiamo parlando ?

Tecnicamente viene definito “rischio di default” e spiegato come il rischio che un paese non rimborsi il proprio debito.

Seguite ora il mio ragionamento.

Nella tabella che segue, pubblicata nell’ultimo Financial Stability Report del Fondo Monetario Internazionale, sono riassunti alcuni dei numeri chiave di finanza pubblica per un campione di stati sovrani.

Prendiamo come esempio la Corea. L’avanzo primario di questo stato è pari a 3.3% del PIL, il rapporto Debito Pubblico / PIL è del 32% e la porzione di debito pubblico in scadenza nel 2012 è pari all’1%.

Per semplificazione identifichiamo l’avanzo/disavanzo primario con il deficit/surplus di bilancio (dedotta quindi la spesa per interessi dul debito, che trascuriamo).

La Corea genera “cassa” pari al 3,3% del PIL e nel 2012 deve rinnovare debito per un ammontare pari all’1% . Se vuole, puo’ non collocare debito.

La Corea e la Norvegia, sono gli unici stati del campione riportato in tabella, che sono nella condizione privilegiata di poter scegliere se andare o meno sul mercato per rifinanziare il proprio debito.

Ed e’ questo il punto: il debito emesso, per tutti gli altri paesi, viene rimborsato attraverso l’emissione di nuovo debito. Se il nuovo debito non viene sottoscritto, il vecchio debito non viene rimborsato.

Faccio notare che anche gli sghignazzanti francesi e tedeschi sono nella condizione di cui sopra, e pero’, almeno i tedeschi, sembrano non preoccuparsene.

La prossima domanda è quindi: se tutti i paesi sono piu’ o meno a rischio di default, perché alcuni riescono a collocare il loro debito a tassi “bassi” ed altri lo fanno pagando un premio di rischio ?

La risposta non è la banale “perché alcuni sono piu’ a rischio di altri”, ma molto piu’ articolata.

Il bravo economista direbbe che cio’ che conta è la traiettoria del debito, in altre parole, la sua sostenibilità. La sostenibilità del debito pubblico non puo’, a mia conoscenza, essere confinata in un set di parametri e quindi non è un dato oggettivo ma soggettivo.

Il pericolo che corre l’Italia, ma non solo l’Italia, è proprio nella non oggettività della definizione di debito pubblico sostenibile.

La storia ci dice che un buon indicatore della sostenibilità del debito pubblico, è un rapporto debito pubblico PIL che diminuisce. Siamo stati su questa traiettoria, nonostante il debito pubblico sia aumentato in valore assoluto, a partire dalla metà degli anni 90 fino al 2007 / 2008.

Ed infatti non abbiamo avuto grandi problemi di tassi ne di sottoscrizione nel collocare il nostro debito pubblico in questo periodo. Il grafico di seguito riassume la nostra storia economica recente, in relazione allo spread del BTP decennale rispetto al Bund di pari scadenza.

A partire dal 2008/2009 , in appena un triennio, siamo tornati indietro di circa quindici anni e la figura di seguito spiega il quanto ed il come, e pero’ va letta in concomitanza con la traiettoria del Pil della figura precedente, che mostra una flessione dello stesso, anche a livello nominale.

Lasciatemi brevemente riassumere quanto ho illustrato precedentemente:

- Se non siete la Norvegia o la Corea, siete potenzialmente a rischio default.

- La sostenibilità del debito pubblico è figlia di un giudizio soggettivo (degli investitori) e non di parametri oggettivi

- L’Italia, in termini di rapporto Debito/Pil e di spread sul decennale è tornata indietro di circa quindici anni, come se l’euro non fosse mai esistito.

E pero’ l’euro esiste ed è per noi una valuta straniera, gestita da una banca centrale straniera.

Noi e Loro.

Esistono almeno tre economie che, pur avendo parametri di finanza pubblica al nostro stesso livello o addirittura peggiori dei nostri, non vivono lo stress da tassi di interesse: gli Stati Uniti, il Giappone e l’Inghilterra.

Cosa li accomuna ?

1) Tutti e tre questi paesi hanno una loro valuta ed una loro banca centrale.

La Fed e le altre banche centrali si propongono come prestatori di ultima istanza. La capacità di monetizzare il debito, di “stampare moneta” laddove necessario, per sottoscrivere il debito pubblico, esercita nei confronti degli investitori una moral suasion che annulla l’eventualità di default come precedentemente definita.

Il rischio di politiche monetarie cosiddette di easing quantitativo è che si generino condiziioni favorevoli ad un aumento dell’inflazione, e che tali aspettative si risolvano in un indebolimento dei cambi della valuta nazionale. E questo è infatti successo.

2) La percentuale di debito pubblico in mani straniere è bassa o molto bassa.

Il caso del Giappone è paradigmatico. Il debito pubblico è sostanzialmente tutto domestico, come se per un patto sociale non scritto, i giapponesi si siano accordati per rinnovare sine die il proprio debito, piuttosto che varare misure lacrime e sangue per sistemare gli indicatori di finanza pubblica.

La ricetta banale per evitare il rischio default e un aumento fuori controllo dei tassi di interesse sul nostro debito pubblico è quella di uscire dall’euro. Questa ipotesi è talmente stupida e pericolosa che non spendero’ un secondo per commentarla.

La strada che invece mi sembra appropriata, laddove la BCE non voglia usare il Silver Bullet (la monetizzazione del debito), è dolorosa, ma applicabile, e già delineata nel mio “Il Pranzo di Ferragosto”:

a) Una patrimoniale straordinaria

b) Un programma di dismissione del patrimonio pubblico

Tanto per non essere equivocato, a seguire andrebbero fatte tutte quelle riforme di cui si legge, si chiacchiera, si disserta.

Ma concentriamoci sul breve.

L’obiettivo di a) e b) è quello di generare liquidità per mettere in condizione il Tesoro di andare sul mercato non per necessità ma per volontà. Se agli investitori (non usero’ il termine mercati nemmeno sotto tortura…), ci si presenta in emissione senza una urgente necessità di cassa, si negoziano tassi alla tedesca.

Il punto piu’ controverso della ricetta di Ferragosto, è sicuramente quello della patrimoniale.

Una variante potrebbe essere uno scambio tra l’imposta straordinaria stessa e un prestito forzoso: banalmente, in luogo di una imposta pari al 2,5% del patrimonio, come ipotizzavo, la sottoscrizione di pari importo di debito pubblico opportunamente scadenzato.

In questo caso si assicurerebbe la restituzione della “tassa” e che una maggiore porzione di debito risulti domestica.

Il programma di dismissione del patrimonio pubblica, merita anch’esso attenzione.

In settembre del corrente anno, il Tesoro ha illustrato il censimento dei beni pubblici ed una serie di ipotesi per la sua valorizzazione e/o dismissione[1].

La differenza tra valorizzazione e dismissione risiede nell’impatto, differito o immediato, che tali scelte hanno sull’andamento degli indicatori di finanza pubblica.

Una cosa comunque è certa, che il patrimonio dello stato deve essere portato a livelli di reddività di mercato, come illustrato dalla tabella seguente:

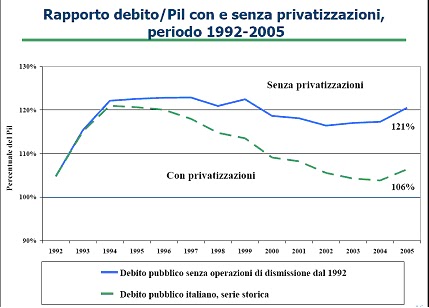

Il programma di dismissioni del patrimonio pubblico ha avuto un effetto non marginale sull’operazione di risanamento dei conti iniziato nella seconda metà degli anni novanta.

La simulazione fatta dal Ministero del Tesoro in proposito è rappresentata nel grafico che segue.

Un programma di dismissioni del patrimonio dello Stato sembra quindi una strategia ineludibile nella contingenza attuale.

Per concludere, una fotografia del conto patrimoniale dello Stato.

Qualche considerazione a margine.

John Maynard Keynes ha scritto:

“Long run is a misleading guide to current affairs. In the long run we are all dead”.

Ho ascoltato il discorso del nuovo Presidente del Consiglio al Senato. Per quello che vale, mi è piaciuto. Se fosse stato un discorso programmatico l’avrei votato. Il programma, seppur solo delineato, è equilibrato e di grande respiro. E questo è il suo limite

E’ un programma che, calato nei numeri, ne sono certo, disegna una traiettoria di sostenibilità per il debito pubblico. Ma il problema per l’Italia è nel presente.

E’ il rinnovo di circa quattrocento miliardi di debito pubblico previsto per il 2012. E’ il rischio che i tassi di interesse che ci vengono richiesti, rendano inefficaci le misure di aggiustamento che il governo varerà nel prossimo futuro, innescando una spirale fuori controllo.

E’ il rischio che le aste vadano in parte deserte, ed allora sarebbe davvero …. Apocalipse Now.

[1] Patrimonio Pubblico - Edoardo Reviglio - Seminario MEF - 29 settembre 2011